Die Finanzmärkte als Kampfplatz um die Neuaufteilung der Welt:

Das Beispiel Japan

Das Thema Japan ist wieder mal allgegenwärtig. Es rückt zwar nur selten in die Schlagzeilen, doch keine Wirtschaftsnachrichten ohne Hinweis auf das „düstere Jahrzehnt”, das hinter dem Land liegt, auf die Gefahren, die von der lahmenden Konjunktur dort auf die Weltkonjunktur ausstrahlen, auf die Notwendigkeit endlich „schmerzhafte Reformen” anzupacken.

Interessant im Zusammenhang mit dem Themenkreis dieser KAZ ist Japan, weil die dortigen Krisenerscheinungen üblicherweise in Zusammenhang mit Bewegungen des fiktiven Kapitals – Börsenboom, Börsencrash, Bankenkrise – gebracht werden. Man kann deshalb an diesem Beispiel ganz gut studieren, wie, wann und warum es zu diesen Bewegungen kommt und wie sie sich auswirken.

Der Artikel will in diesem Rahmen folgende Thesen belegen:

– In den 90er Jahren hat Japan im Vergleich zu den anderen Imperialisten an Boden verloren

– Die Schwächung kommt zum Ausdruck und wurde wesentlich auch mit verursacht durch Entwicklungen auf den Finanzmärkten, wie z.B. dem steilen Fall der japanischen Aktienpreise Anfang der 90er Jahre oder der drastischen Abwertung der Währungen der „Tigerländer” in der Asienkrise Mitte 97.

– Wer solche „Turbulenzen” nur den Spekulanten anlastet, springt viel zu kurz, denn die Finanzmärkte sind ein Feld der Auseinandersetzung um die Neuverteilung zwischen den Imperialisten und lassen sich deshalb nicht dauerhaft „stabilisieren”, solange der Imperialismus besteht.

– Die Rivalität der Imperialisten drückt sich gerade aus in der Auseinandersetzung um „Stabilitätsmaßnahmen” darum, welche Regeln gelten sollen.

– Wer Vorschläge zur „neuen Architektur des Weltfinanzsystems” macht, ohne den Imperialismus anzugreifen, sitzt deshalb sehr schnell mit „seinem” Imperialisten in einem Boot.

Japan: Aufstieg gebremst.

Erinnern wir uns: Bis Mitte der 70er Jahre wuchs die japanische Wirtschaft mit Raten um 9%. Die „Wissenschaftler” in den „Denkfabriken” der USA und den europäischen Forschungsinstituten machten ihre mit komplizierten Berechnungen unterlegten Prognosen (verlängerten also die bisherigen Wachstumskurven mit dem Lineal) und gaben ein für ihre Auftraggeber erschreckendes Ergebnis bekannt: Japan wird sie über kurz oder lang alle in den Sack stecken. Nach einem Buch des seinerzeit berühmten US-Futurologen Herman Kahn (The Emerging Japanese Superstate) sollte Japan im Jahr 2000 die führende Wirtschaftsnation der Welt sein. Ähnlich Ezra Vogel im damaligen Bestseller „Japan as Number One”.

Nicht nur in der Produktion letztlich unwichtiger leichtindustrieller Erzeugnisse (wie z.B. Spielzeug oder elektronischer Schnick-Schnack), sondern vor allem auch in Schlüsselbranchen schien Japan stark.

Als Beispiel sei hier die Automobil- und die Chipbranche genannt.

Autoindustrie: „Demütigung für die stolzen Asiaten”

In der Autoproduktion wurde die von den Japanern praktizierte „schlanke Fertigung (lean production)” zum Vorbild. Alle Automanager der Welt mussten nach Japan pilgern, um davon zu lernen, die EG schützte ihre Märkte mit Importquoten vor den komplett ausgestatteten und günstigen „Japanern”.

Auch als Argument gegen „Begehrlichkeiten” der Arbeiter in Westdeutschland mussten die japanischen Monopole herhalten. So sei z.B. an die von der IG Metall schon lang geforderte Verkürzung der Arbeitszeit bei einer dermaßen übermächtigen Konkurrenz doch gar nicht zu denken, tönte es damals aus dem westdeutschen Unternehmerlager. Ganz gelang die Einschüchterung nicht:

1984 wurde dann zumindest die 35-Stunden-Woche erkämpft – wenn auch mit dem verheerenden Zugeständnis der Flexibilisierung der Arbeitszeit.

Wie sieht es mittlerweile aus?

Auf jeden Fall sehen wir, wenn wir auf die Konkurrenz in Ostasien schauen, z.T. sehr bekannte Gesichter:

Anfang dieses Jahres wird Rolf Eckrodt, „Daimler Chrysler Veteran und Spezialist für Konzernsanierungen” Vize-Chef des viertgrößten japanischen Autoproduzenten Mitsubishi, an dem Daimler seit vergangenem Jahr mit 34% beteiligt ist. Als Antrittsgeschenk bringt er einen Stein aus der Berliner Mauer mit, offiziell nicht als Zeichen dafür, woraus Daimler seine neue Kraft zu schöpfen glaubt, sondern „als Hinweis an seine japanischen Kollegen, dass er keinen Stein auf dem anderen lassen werde.”[1]

Stolz meldet die Zeitschrift „Capital” unter der Überschrift „Demütigung für die stolzen Asiaten”: Da waren es nur noch zwei. Bis auf Toyota und Honda sind alle großen japanischen Autobauer unter der Kontrolle von europäischen und amerikanischen Konzernen. Was ist aus den einst so stolzen und als unschlagbar geltenden Japanern geworden? Nissan hat sich völlig Renault unterworfen, Mitsubishi Chef Takashi Sonobe wehrt sich zwar noch und gibt selbstbewusste Interviews – doch den Machtkampf gegen DaimlerChrysler kann er kaum gewinnen ... Auch die anderen japanischen Automobilfirmen können ohne fremde Hilfe nicht überleben. Mazda hängt an Ford, Suzuki und Isuzu an General Motors. Nur Toyota bleibt eine uneinnehmbare Festung.”[2]

Und diese Festung müsste sich doch auch für einen Ausfall eignen:

Anfang Februar dieses Jahres taucht das Gerücht auf, Toyota wolle DaimlerChrysler übernehmen. Der größte Einzelaktionär von Daimler, die Deutsche Bank, gibt sofort bekannt, sie arbeite an einer „Abwehrstrategie” und Daimler-Chef Schrempp reist zur zweitgrößten Aktionärsgruppe nach Kuwait.

Es heißt seine Truppen zu sammeln, der Kampf geht weiter.

Der Halbleiterkrieg

Auch auf einem anderen Feld können die „unseren” eine „Geglückte Aufholjagd” (Überschrift in der SZ vom 8.10.00) melden: „Dramatische Töne beherrschten vor gut einem Jahrzehnt die Diskussion in Deutschland. Wegen der Verknappung der Mikrochips war von Wirtschaftskrieg, Ausbeutung und Erpressung die Rede. Den japanischen Herstellern, die bei den Speicherchips quasi ein Monopol hatten, wurde unterstellt, sie hielten die Halbleiter bewusst zurück, um die Wirtschaft Europas lahm zu legen ... im Gefolge des Programms (Jessi= Staatliches Förderprogramm für die europäischen Chiphersteller) baute Siemens 1987 seinen ersten Ein- Megabit-Chip – mit Hilfe einer japanischen Lizenz. Inzwischen fertigt der Hersteller 256-Megabitspeicher und rangiert unter den Top Ten der Branche. ... Und Japans Monopol gehört längst der Vergangenheit an.”

Das „Italien Asiens” „am Rande des Zusammenbruchs?”

Besonders „besorgt” zeigen sich die Rivalen um die Staatsfinanzen des angeschlagenen Konkurrenten. „Ohne Reformen droht Tokio der Staatsbankrott” unkt die SZ (19.12.00) und fordert: „Das Notfallteam des IWF landet besser heute als morgen in Tokio” (Zum IWF und welche Provokation dieser Vorschlag ist, siehe weiter unten).

Der Spiegel (12.3.01) zitiert den japanischen Finanzminister Miyazawa „Japans Finanzen befinden sich am Rande des Zusammenbruchs“ und fragt: „Steht die zweitgrößte Wirtschaftsmacht am Rande des Abgrunds?”.

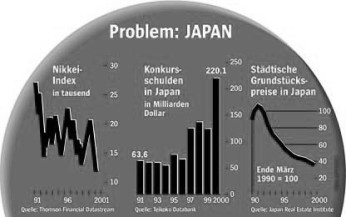

Jesper Koll, „gebürtiger Deutscher und Chefvolkswirt bei Merrill Lynch (= bedeutende US-Bank) in Tokio” spottet unter der Überschrift „In Japan steht der höchste Schuldenberg der Welt” über Japan (und Italien): „Japan ist das Italien Asiens: Die riesigen Nachtragshaushalte haben die Staatsverschuldung allein in den vergangenen Jahren von knapp 60 Prozent auf 130 Prozent des Bruttosozialproduktes kapituliert. Wenn man die Finanzierungslücke im Pensionskassensystem und die Kosten für die Bankenstabilisierung dazurechnet, ergibt sich eine reale Verschuldung von fast 300 Prozent. Das ist Weltrekord ... Der Schuldenberg entwickelt sich zweifellos zum größten Strukturproblem Japans. Jährlich wächst er um einen Betrag, dessen Höhe fast zehn Prozent des Bruttosozialproduktes entspricht.”[3]

Das mit dem „Weltrekord“ gilt natürlich nur für die Industrieländer, der Vergleich mit Italien bezieht sich auf die stattgehabte Auseinandersetzung in der EG, ob Italien von Anfang an beim EURO mit dabei sein darf, ob das Euro-Kriterium „Staatsschuld unter 60% des Bruttosozialproduktes“ als „erfüllt“ interpretiert wird.

Zur Frage, wer hier wie weit vom Abgrund entfernt steht, ist allerdings auch wichtig, woher die Gelder kommen, die sich der Staat leiht, ob es sich z.B. um ausländische Gelder handelt, die eher aus der Einflusssphäre der Konkurrenten kommen.

Dies ist in Japan nicht der Fall.

Einheimische Firmen und Privatpersonen haben dort so viel „überschüssiges“ (nicht in Produktionsstätten angelegtes) Kapital, dass es die Schuldaufnahme des Staates leicht deckt. Damit kann die gesamte Staatsverschuldung auch in der eigenen Währung, also in Yen abgewickelt werden. Spezielle Auslandsschulden hat Japan nicht, nur 7% der Anleihen sind in ausländischer Hand (Börse Online 47/00).

In den 80er Jahren, als die keine produktive Anlage findenden Gelder vom japanischen Staat noch nicht in diesem Maße absorbiert wurden, flossen sie aus Japan in die USA.

Dort waren durch das von Reagan betriebene Aufrüstungsprogramm große Haushaltsdefizite entstanden, die nur mit Staatsanleihen gestopft werden konnten. Das gewaltige Volumen war in den USA selbst nicht aufzubringen. Die USA mussten deshalb aus der ganzen Welt Kapital anziehen (und hohe Zinsen bieten, damit es auch kam). Zum Hauptgläubiger entwickelte sich damals Japan:

„Japan hat den größten Teil der US-Staatsanleihen erworben – Papiere im Wert von 300 Milliarden Dollar.“[4]

Diesen Fakt kann man je nach Kräfteverhältnis unterschiedlich interpretieren, der Gläubiger (also Japan) sitzt hier nicht automatisch am längeren Hebel: der Schuldner kann nicht nur die Einlösung prinzipiell verweigern (und welcher Gerichtsvollzieher sollte ihn dazu zwingen?), sondern auch mit Papieren bezahlen (nämlich Dollars), die er selbst drucken kann und deren Werthaltigkeit letztlich nicht garantiert ist (Tatsächlich haben sich die Guthaben bis heute auch schon entwertet, da die hohen „Vor-Plaza” Dollarkurse (siehe weiter unten), zu denen die Anleihen gekauft wurden bis heute nicht mehr erreicht wurden).

Brisant werden könnten solche (und andere) Reibungspunkte zu den USA in Zusammenhang mit den allseits geforderten „politischen Reformen“, die der Chef „der Festung“ (s.o.) Toyota und Präsident des Arbeitgeberverbandes Hiroshi Okuda so auf den Punkt bringt:

„Japan fehlt ein starker Führer, der das Land aus der Erstarrung führt“.[5]

Die „Blasen” auf den Finanzmärkten (Bubble Theorie)

Die Ursache der „japanischen Misere“ wird im bürgerlichen Lager relativ einheitlich gesehen. Es gab eine spekulative Blase (bubble) in Form überhöhter Aktien- und Grundstückspreise (siehe dazu weiter unten „Börsenboom 1985-90“ und „Plaza Abkommen“) und als diese Ende der 80er platzte, wurde mangels „politischer Autorität“ nicht genügend „aufgeräumt“.

Im Klartext heißt dies, dass der Kampf zwischen den Monopolen, wer über die Klinge springen muss, noch nicht entschieden ist. Die Monopole haben ihren Einfluss auf den Staat genutzt, um Pleiten zu verhindern, d.h. es wurden z.B. ständig neue Nachtragshaushalte und Konjunkturprogramme aufgelegt (Mit entsprechenden Folgen für die Staatsfinanzen, s.o.).

Die imperialistischen Konkurrenten sehen es zudem so, dass in Verbindung mit der Stützung maroder Unternehmen (insbesondere Banken) dem ausländische Kapital (also ihnen) die Tore zu spät und zu wenig weit geöffnet wurden.

Als Beispiel für die Bubble Theorie sei Yukata Yamaguchi, Chef der japanischen Zentralbank zitiert: „Bubbles werden in der Geschichte oft beobachtet. In einer Zeit der Euphorie blähen sich die Wertpapier- und Immobilienpreise mit der Kreditexpansion der Banken auf. In der folgenden Zeit der Anpassung belasten die fallenden Preise die Bilanzen der Banken, erschweren die Kreditversorgung und stören so den wirtschaftlichen Ablauf.“[6]

Schauen wir uns zunächst die „Zeit der Euphorie“ („Börsenboom 1985-90“) näher an.

Richtig los ging es mit ihr Mitte der 80er Jahre (und just zu diesem Zeitpunkt wurde auch ein Keim für den folgenden Niedergang gelegt, vgl. das übernächste Kapitel: „Das Plaza Abkommen“).

Börsenboom 1985-90

Der Nikkei Index ist das japanische Pendant zum deutschen Aktienindex (Dax), d.h. er spiegelt die Kurse der wichtigsten Aktien des Landes wider. Von 1985 bis 90 verdoppelte sich dieser Index, um am 29.12.89 sein Hoch von 38.916 Punkten zu erreichen. Der Wert aller in Tokio gelisteten Unternehmen entsprach 40% der gesamten Kapitalisierung aller Aktiengesellschaften der Welt (SZ 11.1.00) und lag deutlich über dem der nach Bevölkerung und Sozialprodukt mehr als doppelt so großen USA. Allein die Telefonfirma NTT war (nach Börsenkapitalisierung = Zahl der Aktien mal Kurs der Aktie) so wertvoll wie Daimler Benz, Siemens, Allianz, Deutsche Bank, Krupp, Thyssen, BMW, Bayer, Hoechst und BASF zusammen (Spiegel 5/2000).

Dieser Vergleich zeigt recht anschaulich, dass die Relationen, die man gewinnt, wenn man aus der Zeitung einfach die Kurse liest, d.h. wenn man das fiktive Kapital zueinander in Beziehung setzt, mit den Möglichkeiten eines tatsächlichen Tausches oft wenig zu tun hat. Denn wenn es zum Schwur gekommen wäre, hätte vermutlich niemand, wie es die gleichen Marktpreise für die beiden Pakete eigentlich nahe legten, die gesammelten Perlen der deutschen Industrie gegen die japanische NTT hergegeben. Die „Aquisitionswährung“ Aktie hat da ihre eigenen Gesetze.

Ähnliches gilt für die Immobilienpreise, die sich innerhalb von 5 Jahren mehr als verdreifachten. Ende der 80er Jahre war die Grundfläche Japans dann vier Mal so viel „wert“, wie die viel größere Gesamtfläche der USA. 0,3% der Weltbodenfläche sollten 60% des Weltbodenpreises ausmachen.[7] Allein für die Quadratmeile um den Kaiserpalast in Tokio hätte man theoretisch (bei den herrschenden Preisen) so viel erlösen können, um ganz Kalifornien aufkaufen zu können.[8]

Mit den steigenden Wertpapier- und Immobilienpreisen einher ging eine beachtliche Kreditexpansion. Die in den Bilanzen der Kredit ausgebenden Banken oder in den Bilanzen der Kreditnehmer als Sicherheiten ausgewiesenen Wertpapiere und Immobilien wurden immer mehr „wert“, sodass die Banken beständig mehr Geld verleihen und Firmen und Privatpersonen sich immer mehr Geld leihen konnten, um am Boom teilzunehmen.

Der Einbruch erfolgte Ende 89/Anfang 90, also im Jahr, als die wichtigsten imperialistischen Länder (bis auf Deutschland mit dem aufschiebend wirkenden „Wiedervereinigungsboom“) in die Krise eintraten. Er war relativ scharf, bis 92 lag der Nikkei 60% unter dem Höchststand von Dezember 89 (38.916) und kam von dort – im Gegensatz zum Dax oder zum amerikanischen Dow Jones Index, die kräftig stiegen – nicht mehr richtig hoch.

Mittlerweile (März 2001) ist der Nikkei unter 12.000 gesunken, wobei die Bewegungen in letzter Zeit wieder eher parallel zu Dax und Dow erfolgten.

Die spannende Frage an diesem Börsenboom in Japan ist damit:

Warum sind die Kurse in Japan zunächst (1985-90) höher gestiegen (bzw. danach tiefer gefallen) als die Kurse an den Börsen der wichtigsten imperialistischen Konkurrenten?

An einen wichtigen Grund für diese spezifische Entwicklung in Japan sei im Folgenden erinnert:

Das Plaza Abkommen 1985

In den 80er Jahren stieg mit Reagans Rüstungsprogramm („Krieg der Sterne“, star wars) das staatliche Haushaltsdefizit der USA in schwindelnde Höhen. Die USA legten hochverzinsliche Dollaranleihen auf, um Kapital aus dem Ausland anzuziehen (insbesondere auch aus Japan, s.o.) Das führte zu einer hohen Nachfrage nach US-Dollar, was dessen Kurs immer höher trieb. Mitte der 80er Jahre kostete ein Dollar fast 3,50 DM oder 250 Yen. Der „billige“ Yen vergrößerte das Handelsbilanzdefizit der USA gegenüber Japan immer weiter. Am 22. September 1985 trafen sich auf Initiative der USA die Finanzminister und Notenbankchefs der G5 (USA, Japan, BRD, GB, Frankreich) im New Yorker Plaza Hotel mit dem Ziel eine Abwertung des Dollars zu erreichen. Sie verabredeten im sog. Plaza Agreement koordinierte Interventionen auf den Devisenmärkten, die in der ersten Welle mindestens 16 Milliarden Dollar umfasst haben sollten. Dies ist zwar für eine Schlacht auf den Devisenmärkten nicht besonders viel, aber klar war, wer am längeren Hebel sitzt: Die US-Zentralbank kann prinzipiell unbeschränkt viele Dollars auf den Markt werfen (anbieten), um den Kurs des Dollars zu senken. Tatsächlich verlor der Dollar gegenüber dem Yen bis Ende Oktober 13% (und 10% gegenüber der Mark). Innerhalb der nächsten zwei Jahre halbierte sich der Kurs des Dollars dann auf Werte um 120 Yen.

Damit halbierte sich (jeweils in Yen) der Wert der in US-Staatspapieren gehaltenen japanischen Ersparnisse, sowie die japanischen Exporterlöse bei unveränderten Dollarpreisen. Gestärkt wurde lediglich der Kapitalexport: Für den Kauf einer Fabrik in den USA, England oder Thailand müssen nach der Aufwertung weniger Yen ausgegeben werden als vorher. Umgekehrt wird, wie gesagt, der Warenexport aber viel schwieriger.

Die Reaktion auf den durch die schnelle Yen Aufwertung ausgelösten so genannten „Endaka Schock“ wurde erst jüngst wieder beschrieben:

„Der Tokioter Aktienindex Nikkei steht auf einem historischen Tief, das an die Zeit erinnert, als die japanische Exportindustrie 1985 eine rasche Aufwertung des Yen hinnehmen musste. Damals hatten die Finanzminister und Notenbankchefs der großen Industrieländer in einer gemeinsamen Aktion (Plaza Abkommen) den Dollarkurs heruntergeredet und -interveniert, was den Yen immer teurer machte. Japanische Firmen wurden dadurch gezwungen, ihre Produktion zunehmend in die benachbarten Billiglohnländer Asiens zu verlagern. Die damalige Führung in Tokio reagierte auf diesen Schock mit einer Niedrigzinspolitik, die es den Unternehmen erlaubte, Kapital fast gratis aufzunehmen und damit zu spekulieren. Dies wiederum mündete in einem bis dahin unvorstellbaren Spekulationsfieber, das Unternehmen und Finanzinstitute zum Kauf von Immobilien und Aktien reizte und deren Preise in die Höhe trieb. Mit diesen Sachwerten als Garantie konnten Unternehmen günstige Kredite aufnehmen und in den Aufbau von Produktionskapazitäten in Asien und Forschungs- und Entwicklungslabors in Japan einsetzen.“[9]

Im Ergebnis verstärkt der „Endaka Schock“ also die Tendenz mit der Produktion und der Geldanlage verstärkt in die benachbarten „Tigerländer“ auszuweichen.[10]

Der Aufstieg der „Tiger”

Die Tigerländer hatten sich für das ausländische Kapital, das da auf sie zukam „fit und schön“ gemacht. Mitte der 80ger Jahre wurden ihre Währungen fest an den Dollar gebunden (und so das Währungsrisiko für das einströmende Geld beseitigt) und der Kapitalverkehr liberalisiert, sodass nicht nur Direktinvestitionen möglich waren, sondern auch kurzfristige Kapitalströme ein und aus konnten.

Und die kamen auch. Nach Angaben der BIZ (siehe dazu weiter unten) hatten die Japaner bis Ende 97 in Südostasien ein Kreditvolumen von 260 Milliarden Dollar ausstehen.[11] Von 92 bis 97 gehen zwei Drittel aller Auslandskredite, die Tokios Banken vergeben, nach Asien, von den 90 Milliarden Dollar Auslandsschulden Thailands entfallen mehr als die Hälfte auf japanische Banken. Dies dient nicht nur der Anlage von in Japan selbst „überflüssiger“ Gelder, sondern soll sicher auch die Position Japans in der südostasiatischen Region befestigen, mit der sie (einschließlich Chinas) fast die Hälfte des Außenhandels abwickelt (40% der Importe und 42% der Exporte).[12]

Als das japanische Finanzkapital im Rahmen der eigenen Kreditkrise kürzer treten und eher Geld zurückholen musste, stießen vor allem deutsche Banken nach: „Auf die europäischen Banken, die in der Anfangszeit des Booms relativ geringe Engagements ausgewiesen hatten, entfiel zwischen Anfang 95 und Mitte 1997 mehr als die Hälfte der Kreditvergabe an diese Ländergruppe“.[13]

Ende 96 hatte die BRD 120 Mrd. Dollar, die USA 50 Mrd. Dollar in Asien ausgeliehen.[14] Deutschland hatte also fast 50%, die USA nur 20% des japanischen Kreditvolumens in der Region stehen. Ein Hauptakteur von deutscher Seite war die Deutsche Bank (10 Milliarden). Ihr „Chefvolkswirt“ Norbert Walter erklärte im Fernsehen, wie das war:

„Da in Europa nichts los war, wurden die liquiden Mittel eben in Form kurzfristiger Kredite nach Asien geschoben. Die vom IWF kritisierte Schwäche des asiatischen Finanzsektors bestand allenfalls darin, dass er sich darauf eingelassen und diese Kredite genommen hatte – und sie dann im Lande irgendwie weiter verwenden musste. Da solide Investitionsprojekte nicht in ausreichendem Maße zur Verfügung standen gingen die Mittel eben in unsolide Projekte, ein erheblicher Teil rotierte im Finanzsektor“[15]

Die Finanzmärkte dort waren so ein lukrativer Parkplatz für Gelder, die im Land nicht mehr „gebraucht“ wurden, u.a. auch weil die Staatsverschuldung im Rahmen der Eurovorbereitung zurückgefahren wurde und so mit Staatsanleihen weniger „lief“.

Neben diesem Punkt – ideale Anlagesphäre für Geld, das im Land keine lukrative Anlage mehr findet – spielt aber auch beim deutschen Imperialismus sicher die Befestigung von Einflusssphären eine Rolle. So baute z.B. Siemens in Indonesien für 2,5 Milliarden ein Kraftwerk und ein solcher Riesenauftrag (mit allen nachfolgenden Geschäften) ist natürlich in ein Netz von Krediten eingebettet.

Zunächst ging es mit den Tigern steil aufwärts. 1997 wurde Südkorea in die OECD, den Club der 28 reichsten Nationen der Erde aufgenommenen, als Musterbeispiel dafür, dass im modernen globalen Kapitalismus jedes Land großartige Entwicklungschancen hat- wenn es sich nur in den Weltmarkt integriert und seine Märkte öffnet.

Die Asienkrise: „... aus dem Herzen des globalen Finanzsystems”

Bekanntlich war die Party nicht von langer Dauer. Der Einstrom der ausländischen Gelder trieb die Preise, was zunächst etwas höhere Zinsen bedeutete und zusätzliche Gelder anzog. Auf längere Sicht aber hätten die Inflationsdifferenzen zu den Abnehmerländern zur Abwertung der Tigerwährungen führen müssen, um die Wettbewerbsfähigkeit zu erhalten. Eine Abwertung war wegen der Bindung an den Dollar aber nicht möglich. Die unterbliebene Abwertung entsprach praktisch einer realen Aufwertung und verschlechterte die Wettbewerbssituation. Dazu kam, dass der Dollar, an den die Tigerwährungen gebunden waren, von 95 bis 97 gegenüber dem Yen stieg (von 90 auf 140 Yen), was ihre Wettbewerbssituation insbesondere auf dem Hauptabsatzmarkt Japan weiter verschlechterte.

Paul Volcker, Chef der US-Zentralbank unter Carter und Reagan hat dies in einem Interview mit der „Wirtschaftswoche“ (11/01) wie folgt geschildert (als Antwort auf die Frage, warum die Regierungen immer wieder den Fehler machen zu lange an einer überbewerteten Währung festzuhalten):

„Das Problem ist viel komplizierter, als es das Gerede der Ökonomen, des Internationalen Währungsfonds und der amerikanischen Regierung glauben macht. Das Problem sind nicht so sehr die ,Currency Pegs’ (Währung ,klebt’ zunächst, also keine rasche Auf- bzw. Abwertung), sondern die Instabilität im Herzen des globalen Finanzsystems – also zwischen Dollar, Euro und Yen.

Warum?

Nehmen wir Thailand als ein typisches Beispiel. Der thailändische Bath war an den Dollar angebunden, und als der gegenüber dem Dollar schwach wurde, verlor Thailands Wirtschaft ihre Wettbewerbsfähigkeit.“

Interessant seine „Lösung“:

„Am Ende, wenn auch vielleicht erst in ferner Zukunft, wird es eine einheitliche Weltwährung geben.“[16]

1997 gab in Asien der Dollar den Ton an und mit seinem Anstieg wurde es für die Tigerländer noch schwieriger, ihre Exporte auf den übersättigten Märkten in Japan und den USA loszuschlagen. Es entstanden (zunächst geringe) Leistungsbilanz- und Haushaltsdefizite, die ersten Projekte platzten, einzelne Kreditgeber wurden unruhig, zweifelten auch an der Haltbarkeit der Wechselkurse und zogen ihr Geld ab. Die steigende Nachfrage nach Devisen (zur Bedienung der Auslandschulden) verstärkte den Druck auf die einheimische Währung und endlich passierte, was Huffschmid in der Einleitung seines o.g. Buches dramatisch folgendermaßen schildert:

„Am 2. Juli 1997 haben amerikanische und europäische Finanzkonzerne das asiatische Wirtschaftswunder zerstört. Unter dem Druck der Spekulanten musste die thailändische Regierung die Bindung der nationalen Währung an den Dollar aufgeben. Innerhalb weniger Stunden fiel der Wert des Bath gegenüber dem amerikanischen Dollar um mehr als 20%, innerhalb weniger Wochen um mehr als 50%. Innerhalb der folgenden 6 Monate werteten die philippinische Währung um 42%, die malaysische um 46%, die südkoreanische um 55% und die indonesische sogar um 84% ab... Die Folgen für die Menschen in den betroffenen Ländern waren katastrophal und halten an.... In den von der Krise betroffenen Länder ist die Armut sprunghaft auf ungefähr das doppelte angestiegen ... (und steigt seitdem weiter, vgl. SZ vom 18.1.01) ... Bis Ende 1998 sind nach Angaben der Internationalen Arbeitsorganisation 24 Millionen Arbeitsplätze durch die Krise in Asien vernichtet worden. Das internationale Finanzkapital aber ist weitergezogen: Nach einem kurzen Massaker in Russland hat es jetzt erneut den lateinamerikanischen Kontinent ins Visier genommen“.

Krisenmanagement: der IWF

Wenn Huffschmid das „Internationale Finanzkapital“ so einfach „weiterziehen” lässt, blendet er die wesentlichen Aspekte aus: Bevor es „weiterzog”, musste ein „Hilfspaket” geschnürt werden. Die Schnüre zogen die USA bzw. der Internationale Währungsfond (IWF), das Gesamtpaket umfasste 100 Milliarden Dollar. Und wie immer gab es um dieses „Krisenmanagement” heftige Auseinandersetzungen, insbesondere um die Rolle des IWF und wer welche Quote zu zahlen hatte.

Was ist der IWF? Eine internationale Institution, die ihren Mitgliedern bei der Überbrückung kurzfristiger Zahlungsbilanzschwierigkeiten helfen und so auch eine Ausbreitung der Zahlungskrise verhindern soll. So steht es in der Gründungscharta aus dem Jahr 1944. Verschiedene Länder haben unterschiedlich hohe Kapitalquoten und damit auch Stimmquoten. An der Spitze steht die USA mit fast 18% und damit so viel Stimmen wie Deutschland (6,19%), Frankreich und Großbritannien (je 5,11%) zusammen. Japan hat ebenfalls 6,19%. Wichtige Beschlüsse, wie z.B. eine Änderung der in der Gründungscharta genannten Ziele müssen mit 85% der Stimmen gefasst werden, können also von den USA blockiert werden.

Die „Hilfen“ des Fonds sind in der Regel mit Auflagen verbunden, die immer zwei Komponenten enthalten: mit sozialer Demontage (Rentenkürzung etc.) möglichst viel Geld für den Schuldendienst mobilisieren und das Schranken für ausländische Waren und ausländisches Kapital beseitigen: so wurde z.B. Indonesien geholfen unter den Auflagen, den Außenhandel vollständig zu liberalisieren, alle Beschränkungen für ausländische Investitionen zu beseitigen, die heimischen Monopole und 15 große Infrastrukturprojekte zu suspendieren. (Das og. Siemens Projekt hat überlebt).

Japan wollte ursprünglich eher unabhängig vom IWF agieren. Es verfolgte den Plan eines (am Europäischen Währungssystem orientierten) eigenen Asien-Währungsfonds mit einer Finanzausstattung von 100 Milliarden Dollar.

Der damalige US-Finanzminister Rubin intervenierte massiv, er wollte den US-dominierten internationalen Währungsfond (IWF) in vorderster Linie sehen. November 97 wurde auf der APEC (Asian Pacific Economic Cooperation) in Vancouver dann der IWF als alleinige „Feuerwehr“ anerkannt. Im von Clinton vorgestellten Drei-Stufen-Modell heißt es: „Der IWF bleibt zwar unsere erste Verteidigungslinie, doch vielleicht brauchen wir auch eine Zweite – in Form von einzelstaatlichen Hilfszahlungen“.[17]

Im Falle der (vorhergehenden) Hilfe für Südkorea sah das so aus, dass der IWF 21 Milliarden aufbrachte, die Weltbank 10, die Asiatische Entwicklungsbank 4, Japan wurden 10 Milliarden aufgebrummt, die USA stellten 5, Deutschland, Großbritannien, Italien je 1,25, Australien und Kanada je 1 Milliarde.

Auch im Anschluss an Vancouver wurde Japan – wie bereits beim Hilfspaket für Südkorea – zum größten Einzelzahlmeister vergattert, die Führung lag bei Rubin bzw. dessen Stellvertreter Summers.[18]

Wie schon bei der Mexiko Krise 94/95, bei der insbesondere Japan und Deutschland meckerten, dass sie via IWF die bedrohten Ausleihungen von US-Banken in Mexiko finanziell absichern mussten, war der IWF auch in diesem Fall eher ein Forum für die Rivalitäten der imperialistischen Konkurrenten als das was er nach Gründungszweck eigentlich sein sollte: Eine internationale Institution, die ihren Mitgliedern im Fall von Zahlungsbilanzproblemen beispringt und so dem Mitglied hilft und verhindert, dass die Krise weitere Kreise zieht.

Ebenso wenig wie die „Stabilisierungsbemühungen“ der G5, wie oben am Beispiel des Plaza Abkommens gezeigt, zur Stabilisierung führen, sondern eher festlegen, wer bluten muss und so letztlich nur neuen Sprengstoff aufhäufen, läuft es also mit dem IWF.

Abschließend sei noch kurz eine andere Institution beleuchtet, die sich mit der „Vermeidung von Krisen im internationalen Finanzsystem“ beschäftigt. Sehen wir zu, ob sie eher dazu taugt.

BIZ: Die Zentralbank der Zentralbanken

Die auch als „Zentralbank der Zentralbanken“ bezeichnete BIZ (Bank für Internationalen Zahlungsausgleich) wurde 1930 durch Regierungsabkommen zwischen Belgien, Deutschland, Frankreich, Großbritannien, Italien, Japan und der Schweiz gegründet. Hauptzweck der in Basel ansässigen Institution war zunächst die Regelung der deutschen Kriegsschulden.

Nach dem Krieg wäre die BIZ wegen ihrer Kooperation mit dem Faschismus beinahe aufgelöst worden.

Mittlerweile ist sie das wichtigste „Informations- und Kommunikationszentrum“ für den internationalen Banken- und Kreditsektor, d.h. sie hat sie sich als Plattform für die internationale „Koordination“ (Versuch der Bändigung der Rivalitäten) durchgesetzt.

Die BIZ hat die Form einer Aktiengesellschaft, an der seit 8.1.01 ausschließlich Zentralbanken Anteile halten dürfen. Die Gruppe der 10 ( Länder), die sog. G10 (neben den o.g. Gründungsmitgliedern noch Kanada, USA, Niederlande und Schweden), hält 60% des Kapitals, nennenswerte Anteile haben ansonsten noch China, Russland und Brasilien. Entscheidend bei der BIZ ist (anders als beim Internationalen Währungsfond IWF) nicht der Einsatz bzw. die Zusage finanzieller Mittel zur Unterstützung „in Not geratener“ Mitglieder, sondern das Sammeln von Daten und die Ausarbeitung von Empfehlungen, die in die Gesetzgebung der Mitgliedsländer „ausstrahlen“ sollen.

Die entscheidenden Gremien dafür sind die der BIZ angegliederten Ausschüsse der Zentralbanken der G 10 Länder.

1985 wurde das sog. „Baseler Konkordat“ verabschiedet, eine Absichtserklärung mit der erstmals auch Auslandsaktivitäten und Auslandstöchter der Banken einer stärkeren nationalen Aufsicht unterworfen werden sollten. Dies war eine Reaktion auf das Entstehen der sog. Euro Dollar Märkte, bei denen Dollars außerhalb der USA kursierten, um sich der dortigen Bankenaufsicht zu entziehen.

So hatte der nationale Regulierungsrahmen eine neue Form geschaffen, die nun ihrerseits wieder neuen „Regulierungsbedarf“ schuf.

1988 kam es zum „Basler Eigenkapitalakkord“ (auch Basel I) genannt, derzeit steht dessen Revision an (=Verhandlungen um Basel II).

Lucas Zeise hat in einem Artikel in der Financial Times (24.1.01) dankenswerterweise nochmal klargestellt, um was es damals ging:

„Der Hauptgrund für die 1998 beschlossene Beschränkung des Bankengeschäfts war damals eine akute Gefahr: Japanische Institute waren dabei, die USA oder gar den Globus aufzukaufen. Das ist ihnen dann doch nicht gelungen, weil die Spekulationsblase in Tokio Ende 1989 platzte. Dennoch sollte man sich an das Motiv für Basel I erinnern“.

Basel I bestand im Wesentlichen in der Auflage, dass die Banken 8% ihrer Ausleihungen mit Eigenkapital unterlegen müssen.

Warum diese so objektiv klingende Vorschrift die japanischen Banken (gewollt, siehe oben!) vermutlich mehr betroffen hat als die Konkurrenten sei jetzt kurz ausgeführt.

Der Grund ist ein Rückstand Japans im Gebrauch der so genannten „Securization“.

Bei der „Securization“ (Verbriefung) geht es darum Kredite in handelbare Schuldscheine zu verwandeln. Dies kann im Notfall gemacht werden, z.B. in der sog. Verschuldungskrise Lateinamerikas. Dort wurden die Banken entlastet indem ihre Kredite (mit Abschlag) in handelbare Schuldscheine verwandelt wurden (die sog. Brady Bonds), die dann unter die Leute gebracht wurden.[19]

Die Kapitalbeschaffung für Firmen kann aber auch von Anfang an über verbriefte Schuldaufnahmen laufen. Anstatt dem potentiellen Schuldner (z.B. Daimler Chrysler) einen Kredit zu geben (der eventuell Not leidend wird) veranlasst man ihn ein Wertpapier herauszugeben (sei es nun eine Schuldverschreibung oder neue Aktien) und verkauft diese Papiere gegen saftige Provisionen (zumindest so weit es sich um Verkäufe an den einfachen Sparer handelt, z.B. den Zwangssparer nach der Rentenreform). Man kann so – und das ist das Geschäft der Investmentbanken – durch Einschaltung der Börse – auf der die Papiere gehandelt werden – mit der Kapitalbeschaffung für Unternehmen und den Staat gute Gewinne machen, ohne selbst viele Risiken zu tragen (die liegen ja beim Käufer des Papiers).

Wegen der Anbindung der Kreditvergabe an das Eigenkapital (Basel I, s.o.) braucht man weniger Eigenkapital vorzuhalten bzw. kann mit dem bestehenden Eigenkapital „ein größeres Rad drehen”, wenn man verstärkt mit der „securization” arbeitet, d.h. die Schuldscheine des Kunden an den Mann bringt, anstatt ihm einen Kredit zu geben.

Und genau diesen Vorsprung vor Japan haben insbesondere die US-Banken.

Dort wird traditionell in der Versorgung der Unternehmen mit Kapital sehr viel mehr mit „Schuldscheinen“ gearbeitet als in Europa, das wiederum deutlich vor Japan liegt.[20] Und man bemüht sich natürlich den Anschluss zu finden:

Nach Angaben der Europäischen Zentralbank sank der Anteil der Kredite an der Außenfinanzierung der Kapitalgesellschaften (ohne Banken) von 30% im Jahr 97 auf 23,3% im Jahr 99.

Möglicherweise hat der als Aufruf zur Solidität getarnte Eigenkapitalakkord von Basel (der die Kreditvergabe an das Eigenkapital bindet) also über diesen Mechanismus (in Japan spielt der direkte Kredit eine größere Rolle als das Wertpapier) die japanischen Banken – wie gewünscht – gestoppt. In Südkorea wurden jedenfalls über den „Akkord“ (die 8% Klausel) etliche Banken zwangsweise geschlossen.

Und wo liegt heute der „Zunder”

Derzeit wird eine Reform von Basel I (s.o.) verhandelt. Wieder geht es aber nur vordergründig darum Standards zu finden, die die Finanzmärkte sicherer und stabiler machen sollen. Tatsächlich werden die Startpositionen für ein Rennen unter neuen Bedingungen verteilt. Und natürlich will jeder die Pole-Position, wie es z.B. dieses kleine Zitat illustriert: „Grundsätzlich stellen die angestrebten Eigenkapitalstandards für Banken (Basel II) zwar einen besseren Ausgleich zwischen amerikanischen und europäischen Interessen dar. ... Doch noch immer setzen die Amerikaner mit sehr harten Bandagen ihre Ziele durch und versuchen die Europäer an die Wand zu drücken. Völlig zu Recht warnt der langjährige deutsche Chefunterhändler und Präsident des Bundesaufsichtsamtes für das Kreditwesen, Jochen Sanio: ,Hinter der wissenschaftlichen Fassade liegt jede Menge Sprengstoff, teils leicht erkennbar, teils gut kaschiert und ich denke, zur Wahrung der deutschen Belange müssen in den nächsten Monaten noch einige glimmende Zündschnüre ausgetreten werden.‘“[21]

Man sieht hier ganz gut, dass der Zunder genau dort aufgehäuft wird, wo die Imperialisten versuchen, ihre Konkurrenz untereinander zu regulieren.

Die immer wieder (verbunden z.B. mit dem Namen Lafontaine) diskutierte „neue Architektur des Weltfinanzsystems“ ist ein Feld, auf dem solche Rivalitäten ausgetragen werden und sich in wechselnden Bündnissen und Vereinbarungen ausdrücken.

An diesem Bau brauchen wir in keiner Weise mitwirken und schon gar nicht an Seite unserer eigenen Herren – auf der wir sehr schnell stehen, wenn wir über „die neue Architektur“ diskutieren ohne zu zeigen, wer hier der Bauherr ist: der Imperialismus.

Arbeitsgruppe Fiktives Kapital / Flo

1 Süddeutsche Zeitung (SZ) vom 20.1.01

2 Capital 2/2001, S. 26

3 Börse Online 47/2000

4 Spiegel Nr. 11/01

5 a.a.O.

6 Deutsche Bundesbank, Auszüge aus Presseartikeln, 49/00

7 Spiegel 5/2000

8 P. Krugman, The Return of Depression Economics, S. 64

9 SZ vom 14.3.01

10 Unter den Tigerländern werden im Sprachgebrauch der bürgerlichen Presse üblicherweise die Länder Südkorea, Singapur, Thailand, Malaysia, Indonesien sowie die Philippinen verstanden. Mit dem Ausdruck verbindet sich natürlich unwillkürlich ein Bild von Aggression und Stärke, das eine Gefahr suggeriert. In Wirklichkeit sind, was gerade gezeigt wird, diese Länder gerade nicht Ausgangspunkt, sondern Ziel einer aggressiven wirtschaftlichen Strategie.

11 Handelsblatt (HB) vom 1.12.97

12 ISW Wirtschaftsinfo Nr. 27, S. 11

13 Jörg Huffschmid, Politische Ökonomie der Finanzmärkte, VSA 1999, S.163

14 konkret 4/98

15 Jörg Huffschmid, a.a.O.

16 Eine solche Weltwährung wird sich nicht durchsetzen, solange es den Imperialismus, solange es verschiedene Imperialisten gibt. Jeder von ihnen kann seine Währung gut als Waffe gebrauchen und zwar um so mehr, je weiter sich die Währung international durchgesetzt hat. So können z.B. die USA ihre Ölimporte einfach mit selbstgedruckten Dollars bezahlen. Ein anderes Beispiel war die Finanzierung des Vietnamkrieges mit der Druckerpresse oder die hier behandelten Interventionen (Plaza Abkommen) gegen Japan. Weil die Währung eine so wichtige Waffe ist, werden die Rivalen sich hüten, die Währung des Stärksten als Weltwährung anzuerkennen. Sonst könnte ja gleich der in den internationalen Beziehungen vorherrschende Dollar zur alleingültigen Weltwährung erklärt werden. Stattdessen wird versucht Bündnisse aufzubauen, um sich zu verteidigen oder selbst anzugreifen, wie Deutschland es mit dem Europäischen Währungssystem und der Einführung des Euros vorexerziert. Dass es den Japanern bisher nicht gelang, ein solches Bündnis aufzubauen (vgl. dazu später das Kapitel zum IWF) dürfte ein wesentlicher Grund für ihre Empfindlichkeit gegenüber Interventionen wie dem Plaza Abkommen, für ihre relative Schwäche sein.

17 SZ vom 25.11.97

18 ISW Wirtschaftsinfo 27, S.7,13

19 Einige dieser Scheine konnten nicht mehr eingelöst werden, manche Kleinanleger prozessieren heute noch.

20 Handelsblatt vom 9.2.01

21 Handelsblatt vom 19.1.01

Spenden unterstützen die Herausgabe der Kommunistischen Arbeiterzeitung

- KAZ Nr. 298

- Übersicht

- Editorial

- Als ich vor Jahren

- INHALT

- Börse – Krise – Krieg

- Was ist fiktives Kapital?

- Börsen und Aktien

- Kurse und Gründergewinne

- Was bestimmt die Börsenkurse?

- Sonstige Formen fiktiven Kapitals

- Zusammenfassung und Folgerungen

- Wohlstand im Alter mit Aktien? Die Riester-Rente als Förderung des fiktiven Kapitals

- Die Große Krise 1929 bis ...

- Das Beispiel Japan

- Übernahmeschlachten

- Der Anteil am großen Kuchen

- Die Ruhe ist vorbei!

- Strasbourg beugte sich dem „deutschen Leitrecht“

- Mit der „Operation Totschlag„ auf dem Weg nach Europa

- Neue Runde im Kampf der belgischen Stahlarbeiter

- Nachruf

- Solidarität mit Thung

Sonobe (Mitsubishi) und Eckrodt (DaimlerChrysler): „Keinen Stein auf dem anderen lassen!“

... und morgen die ganze Welt – ins Profittäschchen pressen? Stoppen wir deutsche Grossmannssucht diesmal – nicht erst vor Stalingrad.

Selektive Wahrnehmung deutscher Gazetten. Immerhin ist Japan der größte ausländische Kreditgeber der USA!

Die Karre in den Dreck fahren – nicht so wichtig. Viel wichtiger: Beschimpfen, niedermachen, bezahlen lassen.